严格来说,云转型不完全是Saas化,但Saas模式无疑非常有参考性,那么一家成功的Saas公司应该是什么样?

在了解金蝶之前,需要先了解另一家公司,Salesforce。Salesforce是客户关系管理(“CRM”)技术的全球领导者,将公司和客户联系在一起。借助 Customer 360 平台,该公司提供单一事实来源,跨系统、应用程序和设备连接客户数据,以帮助公司在任何地方进行销售、服务、营销和开展商业活动。自 1999 年成立以来,Salesforce 在云、移动、社交、分析和人工智能 (“AI”) 领域引领创新,使各种规模和行业的公司能够在全数字化、随时随地工作的时代实现业务转型。

Saleforce是被市场认可的Saas模式代表。其Saas模式孵化成长过程,让我们简单从“人”“货”“场”来看一下。

“人”:前期集中中小企业,但后期拓展规模更大的企业,扩大产品ARPU,同时借助大型企业自身管理的规范性,和应对风险的稳定性,来提高商业模式的稳定性。

“货”:销售、服务、营销和开展商业活动,打造标准化产品组合,提高单个客户产品订阅个数。

“场”:从2014年开始,逐渐降低销售费率和管理费率,同时提高研发费率到相对稳定的水平。

作为一家Saas企业,现金流的健康度是Saas模式是否成功的关键指标之一。华西证券提到过Saas现金流规模效应,阐释Saas的商业模式,前期投入用于获取客户,后期如何通过客户积累和续约让现金流滚动起来。感兴趣的话可以找一下《云计算专题报告:纵观SaaS产业主脉络,产业、财务、估值》。

从Salesforce的现金流表现来看,其中经营性现金流增长向上的态势非常明显,在兼容投融资,业务拓张的情况下,整体现金流也在稳定上升。SaaS企业三大核心经营指标包括:客户获取成本、客户留存比率、用户变现能力。优质SaaS公司经营指标的要求包括:

客户获取成本,LTV/CAC>3;

客户流失比率,Churn<5%;

用户变现能力,CAC/MRR<12个月。

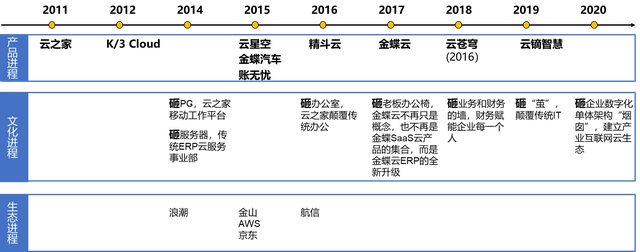

金蝶转型里程碑

2014年,砸PC,云之家移动工作平台

2014年,砸服务器,传统ERP云服务事业部

2016年,砸办公室,云之家颠覆传统办公

2017年,砸老板办公椅,金蝶云不再只是概念,也不再是金蝶SaaS云产品的集合,而是金蝶云ERP的全新升级

2018年,砸业务和财务的墙,财务赋能企业每一个人

2019年,砸“茧”,颠覆传统IT

2020年,砸企业数字化单体架构“烟囱”,建立产业互联网云生态

金蝶的传统业务结构面向客户推出培训、管理咨询、实施、运营维护、需求反馈、IT系统六大服务产品体系,公司 ERP 主要产品包括 KIS、K/3 和 EAS,分别针对小型、中型和大型企业客户。公司在中国拥有39家以营销与服务为主的分支机构和1,100余家咨询、技术、实施服务、分销等合作伙伴。

经过数年转型,金蝶已经形成了以一系列云服务产品为主的结构,云服务产品包括金蝶云苍穹(大企业数字共生平台);金蝶云星空(中型企业智慧成长服务平台,2019年,云星空自身已经达到了盈亏平衡),精斗云,以及其他如云之家(智慧协同云)、管易云(企业电商云服务平台)、车商悦(汽车经销行业云)及我家云(物业行业云)等

收到客户基础影响,金蝶首先从中小企业切入,再向大中型企业拓展。企业服务公司一是走中小企业路线,二是走大型企业定制化路线,显然以金蝶国际为代表的企业是从第一种路线切入,而以用友网络为代表的则是第二种路线。但大型企业市场壁垒高,大型企业需要高定制化服务,难以通过标准化产品进行突破,且方案复制性有限。且大型客户触达需要具备战略咨询能力的销售体系,与标准化产品销售体系也有较大差异。

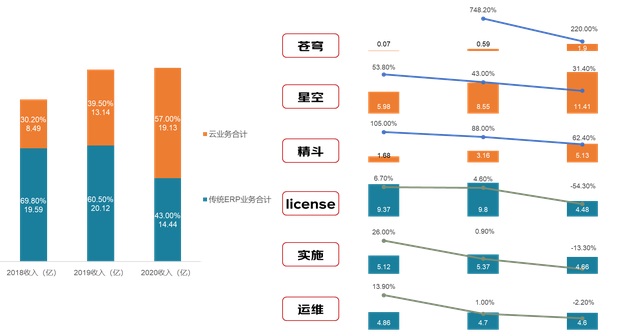

在金蝶的财报中,对2020年的客户布局进行了说明。2020是金蝶在中小企业市场继续扩大优势的一年。金蝶云星空持续保持稳定增长,实现收入约11.41亿元,同比增长超过31.4%,客户续费率保持86%以上,相继为科大讯飞、旷视科技、盐津铺子、西麦食品、元气森林、雾芯科技、长园深瑞等1.72万家客户重构数字战斗力。金蝶云星辰自2020年上市以来获得超过3,000家客户的信赖,平均订阅客单价是精斗云的4-5倍。金蝶精斗云收入实现同比62.4%高速增长,累计客户超过16万家,续费率约76%,订阅服务相关的合同负债同比增长95.7%。

2020是金蝶在大企业市场取得战略突破的一年。金蝶云苍穹作为国内首个以构建EBC五大能力为核心目标云原生架构平台,紧抓信创窗口期,占领战略新高地,获得诸多大型企业的青睐。年内签约367家客户,合同共计近4.67亿元,其中新签客户283家,包括国家电力投资集团、招商局、云南中烟、海信、河钢数字、浙江交投、中国电建地产等央企和大型国企;亦包括华为、厦门太古、嘉里物流、筑友智造、荣安地产等知名大型企业。

从财务情况中可以看到,自2018年退出云苍穹后,相比2018年之前数据,都有较大的波动,毛利净利下降,2020年甚至产生亏损。利润上,毛利大幅下降到66%。一方面产品结构变化,停售了中小企业部分传统产品,全面布局云服务业务;另一方面有财务口径调整,“外包服务”从销售及推广费用中转到销售成本项。2020年,在毛利下降的同时,净利也为负值,也难不说是受到大客户市场布局的影响。

研发费用大幅增长原因主要是对云苍穹等云业务的投入加大,尤其是加大云苍穹Paas和Saas(即后来的金蝶云・苍穹和金蝶云・星瀚)等云产品研发投入。金蝶主要的云服务产品为云星空标准化产品,受SaaS商业模式所致(可参考美国SaaS同业),云服务业务前期需要大量的前置性获客成本,销售推广费用持续高水平,且在20年调整了口径后,费用率仍然为42%净利的表现。费用上,销售和推广费用率,在口径变化后仍然维持在行业较高水平;研发费用率进入2020年后明天大幅提升,直接拉升整体费用率。回到现金流指标,也能看到2020停售部分传统业务后,与经营相关的现金流恶化。

2020年金蝶全面停售部分业务后,经营活动产生净现金下降近5亿,投资活动所用净现金下降约9亿,当年由于发行新股,融资活动净现金提升,年末现金相比去年提升;经营活动现金流入减少是由于企业资源管理计划业务收入同比下降28.2%,主要系主动停止销售部分企业资源管理软件许可产品所致。从产品来看收入结构,2020年停止K/3、KIS等传统ERP产品的新签销售,同时逐渐引导线下客户向云上迁移,老项目的服务还会保留一段时间,但是不再做新项目。新的核心产品中,仅云星空表示达到了盈亏平衡。其中传统产品,由于2020停售了针对中小企业的传统业务产品后。传统业务利润情况也有一定下滑,经营利润率从25%下降到8%,可能是规模效应减弱,也可能是停售产品经营利润率较高。新产品尚未盈亏平衡,云服务业务2018-2020年收入占比分别为30.2%、39.5%、57%,且三年CAGR为50%。

2020年金蝶有签了不少有影响力的大客户群体,有一些企业,因为各种安全管理考量,甚至要租用新的办公场所,贴近客户提供服务,整个交付成本提高了很多。截至目前,强投入背后,并未带来高增长和盈利,反而因交付成本提高,削弱了利润水平。

苍穹自2016年开始孵化,2018年正式发布,截至2020年对整体利润影响仍为负面,签约367家客户,其中147家是金蝶传统ERP客户转化,136家是纯新客户,包括国家电力投资集团、招商局、云南中烟、海信、河钢数字、浙江交投、中国电建地产等央企和大型国企;亦包括华为、厦门太古、嘉里物流、筑友智造、荣安地产等知名大型企业。

苍穹2020年“签约收入”共计近4.67亿元,“权责收入”1.9亿,大型企业服务还处于较早期。预测云苍穹达到盈亏平衡,至少云苍穹的收入在10个亿以上,假设100%增速,约2023年能够收入10亿。云星空主要服务中型客户的产品定位,经营层面定位是现金盈利产品,已停止传统业务增长,启动全面云化。针对中型客户的星空整体规模最大,2020年收入11.4亿,占比34%,增长较为稳定,由于部分客户转化为苍穹导致收入增速下降,近三年续费率分别为95%、90%、86%。单位中小客户的产值低,需要投入大量的销售费用进行客户开发与维护。

2016年,金蝶以婚礼形式,发布“精斗云”,携手中国数百万小微企业相濡以沫,提供移动办公、在线记账、代理记账和数据金融的一站式云服务。精斗云2019、2020续费率分别为80%、76%,3年CAGR为75%。

此外,还有云之家(智慧协同云)、管易云(企业电商云服务平台)、车商悦(汽车经销行业云)、我家云(物业行业云)等其他云产品,占比约2%。从传统软件向云转型是长期过程,Salesforce云业务成熟也是经历了数年,作为先行者的金蝶在背着传统业务的同时,进行云业务的布局,近年的财务表现的质疑,也是在市场等待多年后的阶段性反馈,现在还难说这条转型之路成功还是失败,但金蝶这条路上遇到的质疑和困境,也将是这条路上其他玩家难以规避的必克之艰。