售后技术专线:4006-6500-28

新购有特价、金蝶老客户升级金蝶云产品可以享受5折优惠,送手机、送话费,好礼不断!

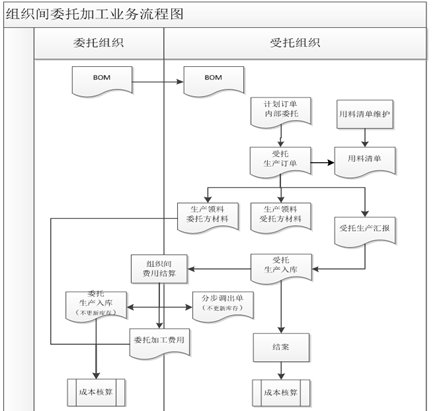

组织间委托加工业务流程

同一集团的不同法人或公司独立核算的组织之间,因产能或工艺原因,将产品委托给其他公司或组间进行加工,委托方提供产品加工所需的材料或大部分材料,加工完成后结算加工费用

问题一:组织间委托加工业务中,委托方供料的生产领料单生成凭证应该是委托加工物资,如何在凭证模板上区分组织间业务和非组织间业务的生产领料单设置分录

建议:生产领料单区分组织间业务目前可以通过凭证模板设置适用账簿和组织过滤条件

例如:委托方A发料,受托方B生产,凭证模板设置核算组织来源明细产品货主,适用账簿A

借:委外加工物资 (分录条件置生产组织不等于A)

生产成本 (分录条件设置生产组织等于A)

贷:存货科目

问题二:组织间委托加工业务中,委托方内部生产入库单生成凭证如何取材料成本

生产入库单只区分了费用项目,不能区分成本项目,

建议:用完工结转成本单(数量金额式)凭证模板设置委外类型为内部委外,

借:存货科目

贷 :委托加工物资 (分录条件设置成本项目为直接材料)

委托加工费或者暂估应付 (分录条件设置成本项目为委外加工)

问题三:未启用暂估冲回模式下,应付当发票用,委托方如何记暂估应付

第一种方案: 无委托加工费科目 完工结转单直接记暂估应付科目

1、完工结转成本单 (委外类型为内部委外)

借:存货科目

贷 :委托加工物资 (分录条件设置成本项目为直接材料)

暂估应付 -供应商 (分录条件设置成本项目为委外加工)

2、应付单生成凭证

借:暂估应付-供应商

应交税费

贷:应付账款-供应商

第二种方案: 无委托加工费科目, 应付结算清单生成暂估应付科目凭证

1、完工结转成本单/生产入库单二选一生成材料成本的凭证,应付结算清单生成暂估应付科目凭证

完工结转成本单

借:存货科目 (分录条件设置成本项目为直接材料)

贷 :委托加工物资 (分录条件设置成本项目为直接材料)

生产入库单

借:存货科目 (费用项目等于材料)

贷 :委托加工物资 (费用项目等于材料)

2、应付结算清单

借:存货科目

贷: 暂估应付 -供应商

3、应付单生成凭证

借:暂估应付-供应商

应交税费

贷:应付账款-供应商

第三种方案 有委托加工费科目的,应付结算清单生成暂估应付科目凭证

1、用完工结转成本单(数量金额式)凭证模板设置委外类型为内部委外,也可以生产入库单通过费用项目区分材料和加工费

借:存货科目

贷 :委托加工物资 (分录条件设置成本项目为直接材料)

委托加工费 (分录条件设置成本项目为委外加工)

2、应付结算清单

借:委托加工费

贷: 暂估应付 -供应商

3、应付单生成凭证

借:暂估应付-供应商

应交税费

贷:应付账款-供应商

备注:应付当发票用模式下,入库勾稽汇总表不包含跨组织生产入库单的数据,暂估应付无法用报表对账,只能用业务单据对账。

问题四:启用暂估冲回模式,组织间结算生成的应付单如何区分跨组织入库生产

建议:可以不设加费用科目按照以下方式生成凭证

1、材料成本用完工结转成本单(数量金额式)凭证模板设置委外类型为内部委外,分录条件设置成本项目为直接材料

借:存货科目

贷 :委托加工物资

2、加工费用暂估应付单生成凭证

借:存货科目

贷:暂估应付-供应商

如果需要设加工费

1、委托方用完工结转成本单(数量金额式)生成凭证

借:存货科目

贷:委托加工物资

委托加工费

2、委托方内部结算清单生成的应付单(应付单目前无法区分需要建议字段标识区分)

借:委托加工费

贷:暂估应付-供应商

备注:启用暂估应付冲回模式,暂估应付可以用应付款明细表或者应付未开票明细表对账。

问题五:受托方如何记账

1、受托方生产入库

借:存货科目

贷:生产成本

2、受托方内部调拨出库单生成凭证

借:发出商品

贷:存货科目

3、受托方开票后内部应收单结算清单生成应收单获取成本

借: 应收账款

贷:主营业务收入

应交税费

借:主营业务成本

贷:发出商品